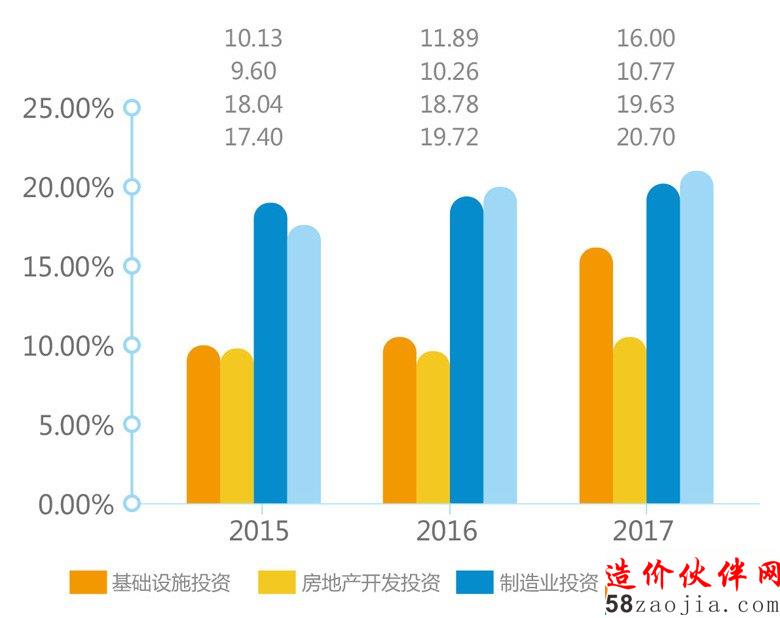

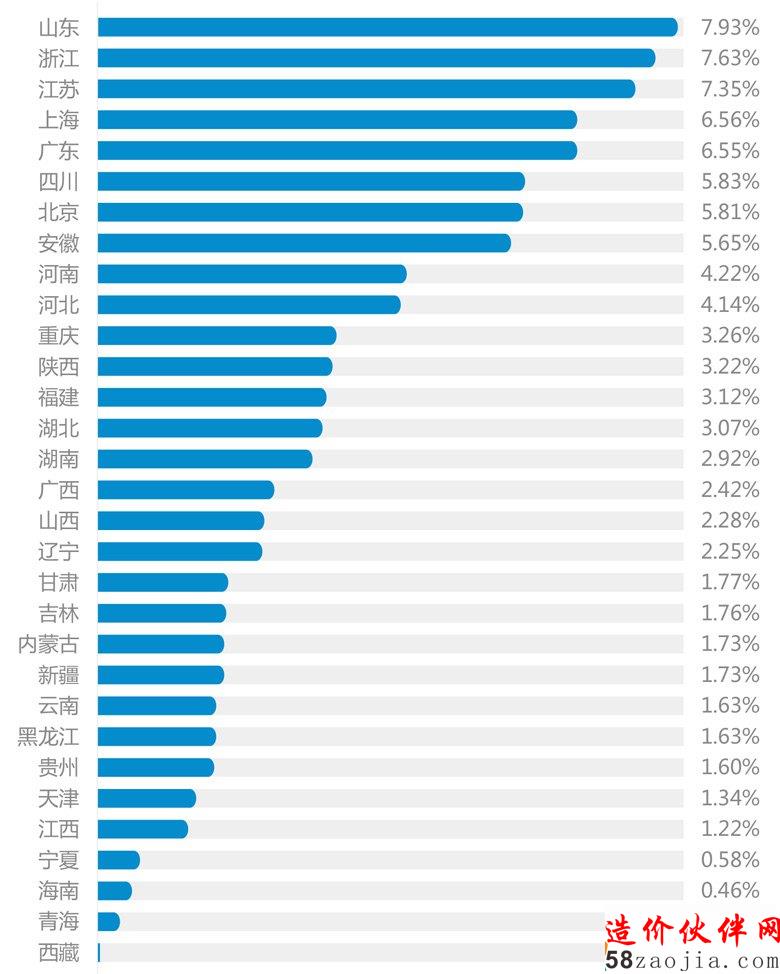

ǰ�� ���Ї����O�ИI(y��)����������桷���н����Ƽ��ɷ�����˾���µ��Ї����O�ИI(y��)������ƽ�_�����������l(f��)�������������ИI(y��)�Ñ����о��������������rͨ�;W�Ĺ����̵�ƽ�_�����������ИI(y��)�h(hu��n)������ИI(y��)�Ñ�����ИI(y��)�\�Д������Ñ��О�Ͱl(f��)չڅ�ݵ��M�������ͷ���������Ա㽨�O�ИI(y��)�ĘI(y��)�ˆT���õ��˽��ИI(y��)�ӑB(t��i)���Ј��������������ИI(y��)��I(y��)���õض�Ϥ�Ј��C������� ���η������Ĕ�����Ҫ��Դ����rͨƽ�_�����Ї��ҽy(t��ng)Ӌ�����������^(q��)���������������P���������Wվ�������a�䡣 ע�����Ė|���^(q��)������������������������������Ϻ������K�����㽭��������������ɽ�|���V�|�����������10��������У����в��^(q��)����ɽ��������ա��������������ϡ��������������6���������������^(q��)�������ɹ�����V�����ؑc�����Ĵ��������F��������ϡ����������������������C������ຣ�����������������½�12����������С����΅^(q��)����������|���^(q��)�����|�����������������������3��ʡ����A�|�����Ϻ������K������㽭����������������������������ɽ�|7��ʡ�������A�������������������ɽ����������ӱ�4��ʡ��������A�а������ϡ�������������3�������������A�ϰ����V�|���V���������΅^(q��)�����������3��ʡ���������ϰ����Ĵ����F������������������ؑc����������5��ʡ�У��������������������C��������ຣ������ġ��½��������ɹ�6��������|������������������֡��|��3��ʡ������ һ���ИI(y��)�h(hu��n)�� �Ї����������R�ٶȓQ�����Y���{���̈́����D�Q��(ji��)�c���2016������뽛���������h���״�����Ї��������·�λ���������_GDP���ٷ�(w��n)���L�������������M����ȥһ��һ�a���͡����o�ȽY���Ըĸ�����Ҫ�I����P�I�h(hu��n)��(ji��)�ĸ�����������M���خa�Ј�ƽ��(w��n)�l(f��)չ����Ҫ�l(f��)չĿ������� �̶��Y�aͶ�Y�ǽ������L��һ����Ҫ���أ����������L����ֱ�ӵ���������������S����һ��һ·����(zh��n)�ԵČ�ʩ��PPP�����͘I(y��)�B(t��i)�ļ��������������ĸ�ʡ�й�����2017��̶��Y�aͶ�YӋ���@ʾ�������23��ʡ�й̶��Y�aͶ�Y�~�ȿ�Ӌ�s45�f�|Ԫ������c���Ұl(f��)��ί�A�y��2017��ȫ���̶��Y�aͶ�YҎ(gu��)ģ�����_��65�f�|���һ����Ǻ��������C�Ͽ�Ҋ���2017�꽨�O�ИI(y��)�Ј���Ȼ���пɞ顣 ��һ��ȫ���̶��Y�aͶ�Y���L�B(t��i)�� ���v��2013~2015������ٔ���ʽ�µ����2016��ȫ���̶��Y�aͶ�Y����С���ϝq��2017���^�m(x��)��(w��n)���ϝq�B(t��i)����� ȫ���̶��Y�aͶ�Y���L�B(t��i)��

������Դ�����ҽy(t��ng)Ӌ�ֺͰl(f��)��ί ������ȫ�����^(q��)��̶��Y�aͶ�Y�~ռ�� 2017�꣬ȫ���̶��Y�aͶ�Y��Ҫ�������|���l(f��)�_�^(q��)��������S����ͨ�Ȼ�����D�Mһ���������^(q��)�Aб�����������c�в��^(q��)��Ͷ�Y�~������ƽ�� ���^(q��)��̶��Y�aͶ�Y�~ռ��

������Դ�����Ұl(f��)��ί ����������̶��Y�aͶ�Y�~���Lڅ�� ����������Ĕ�����������̶��Y�aͶ�Y�з��خa�_�l(f��)������I(y��)Ͷ�Y�����_ʼ����������A���OͶ�Y�tһֱ�S�ָ�λ���e�ǽ���������ٿ�����څ������� ����̶��Y�aͶ�Y�~���Lڅ��  ������Դ�����ҽy(t��ng)Ӌ��

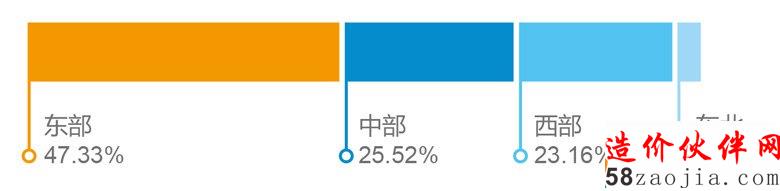

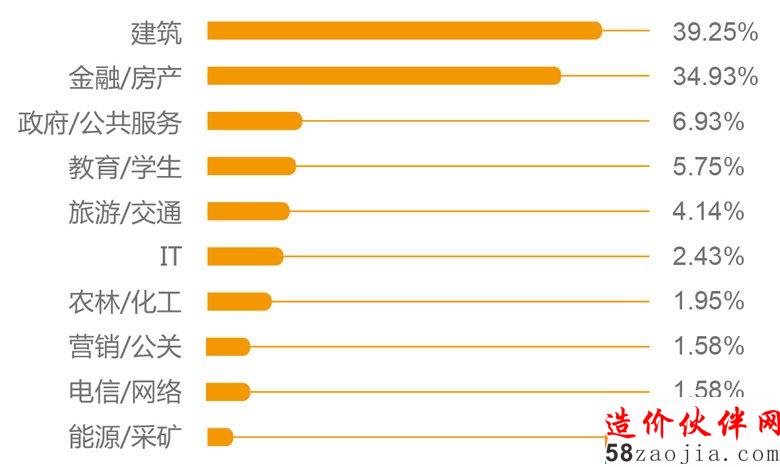

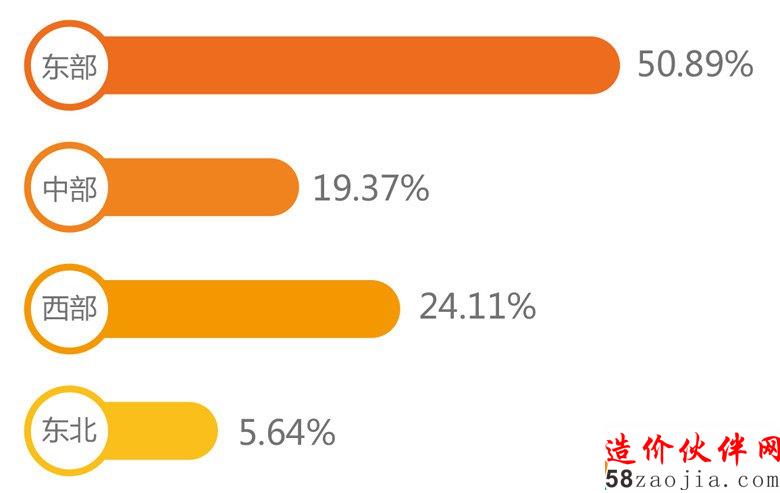

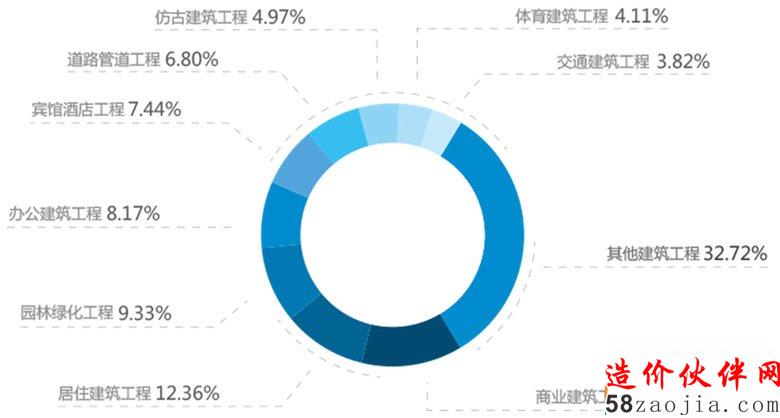

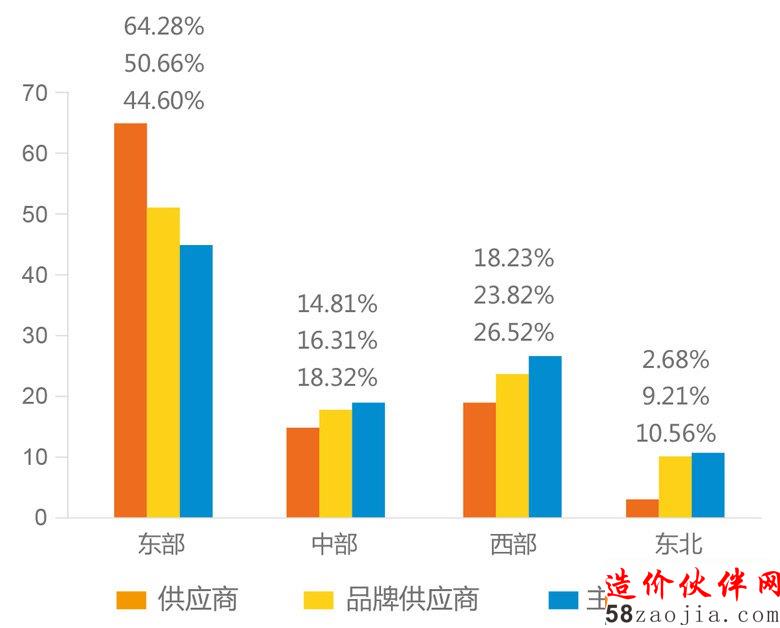

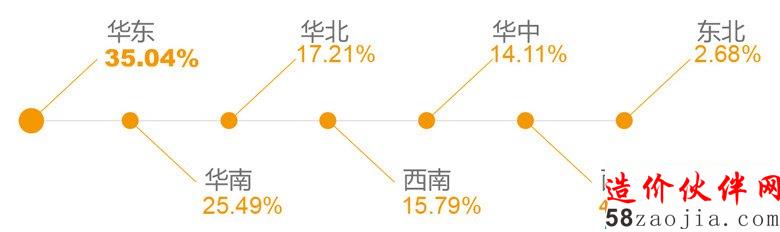

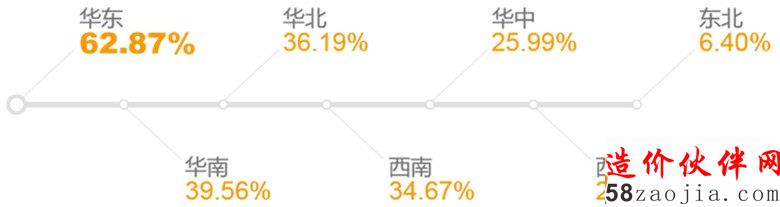

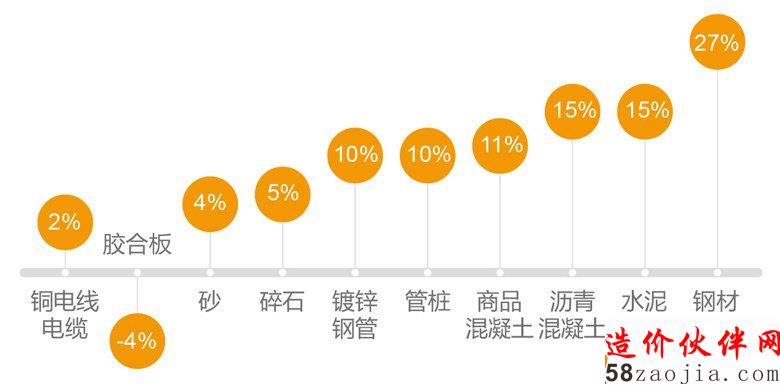

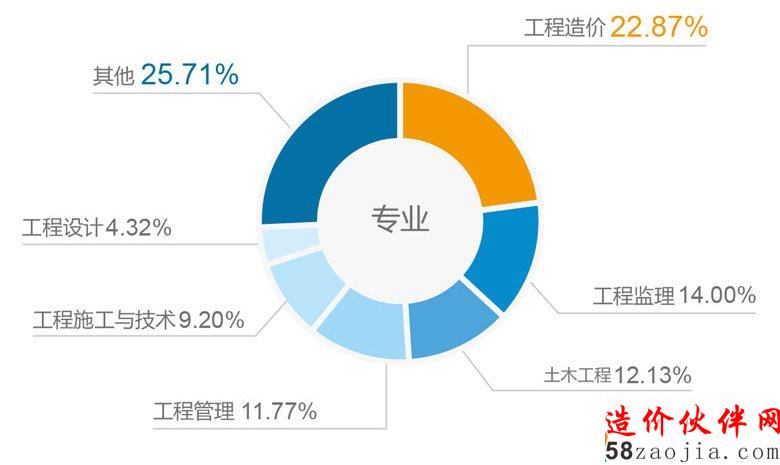

�����YԴ�ֲ� ����(ji��)�ġ��̶��Y�aͶ�Y���w�����������ИI(y��)��I(y��)�Ñ�������������������YԴ������������ķֲ���������������������L���������������L���ȷ�������ИI(y��)�YԴ������YԴ�ֲ��D�V�������O�ИI(y��)�����I(y��)�B(t��i)�Ͱl(f��)չڅ�ݡ� ��һ���̶��Y�aͶ�Y���w���ИI(y��)��I(y��)ռ�� �̶��Y�aͶ�Y���w��Ҫ�����ڽ���������/���a������/���������I�������ռ������81.11%����������������/���a�ɴ��I�����ƽ������֮������� �̶��Y�aͶ�Y���w���ИI(y��)��I(y��)ռ��  �������Ñ���͔���ռ�� ȫ�����O�ИI(y��)����I(y��)�Ñ�����������������ǰ�ĵĞ齨�Ĺ�����������������������ʩ����λ������ԃ��λ����ռ���_63.2%����� �Ñ���͔���ռ��  ������ȫ���ĘI(y��)�ˆT�����ֲ� ���O�ИI(y��)�ĘI(y��)�ˆT��Ҫ�����ږ|������в������������c�̶��Y�aͶ�Y���^(q��)��ռ�Ȼ����Ǻϡ� ȫ���ĘI(y��)�ˆT�����ֲ�  ���ģ�ȫ�������Ŀ���ռ�Ƚy(t��ng)Ӌ ȫ���ڽ����̸��Ŀ����������ס�������̘I(y��)�����Լ��@�־G������ռ������ǰ�������քe��12.36%�������10.28%�����9.33%���� ȫ�������Ŀ���ռ�Ƚy(t��ng)Ӌ  ���壩ȫ���������YԴ�������YԴ�ֲ� ��������һ݆���������_�l(f��)������һ��һ·����(zh��n)�Ե��������M���������Ȼ�ɞ��҇�Ŀǰ��������S�ĵ^(q��)֮һ���������ĮaƷ����dz���ʢ�������^���в���������^(q��)�oՓ�ڹ����̡�Ʒ�ƹ����̺����Ĺ����̵ȷ����YԴ������ռ���ܴ�(y��u)����� ȫ���������YԴ�������YԴ�ֲ�  ������ȫ���W�j����������ͬ�����L�y(t��ng)Ӌ ���깩����ע����ͬ2016ͬ��������^�@�������L�������W+�������������Խ��Խ��Ľ��ďS�̶���현ݶ��������e�O�������W��� ȫ���W�j����������ͬ�����L�y(t��ng)Ӌ  ���ߣ�ȫ���W�j��������ͬ�����L�y(t��ng)Ӌ �������L�����ǹ��������L��1.5~2.0�����������^(q��)�����L�_��5�����������^�������^(q��)���������e�O���������W+���������^(q��)���ďS�̸���ҕ�W�j������ ȫ���W�j��������ͬ�����L�y(t��ng)Ӌ  ���ˣ�����ͬ�ȝq���y(t��ng)Ӌ ͬ2016�����������90%�������ڽ�һ��ĕr�g�ȶ��в�ͬ�̶ȵĝq��������ˮ����������������q�������^10%������䓲Ąt�q���_27%֮�ߡ� ����ͬ�ȝq���y(t��ng)Ӌ

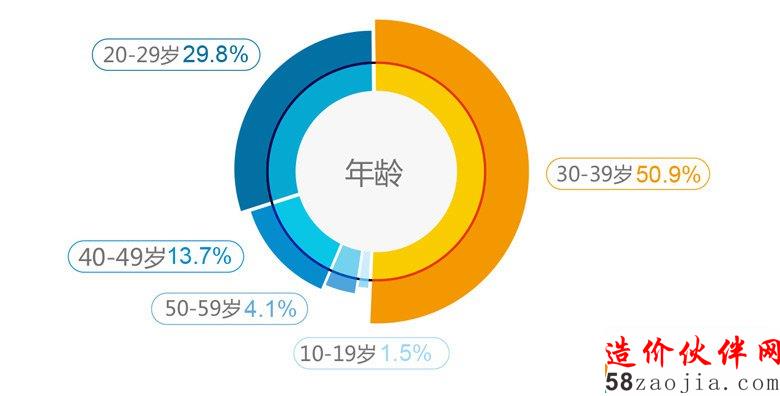

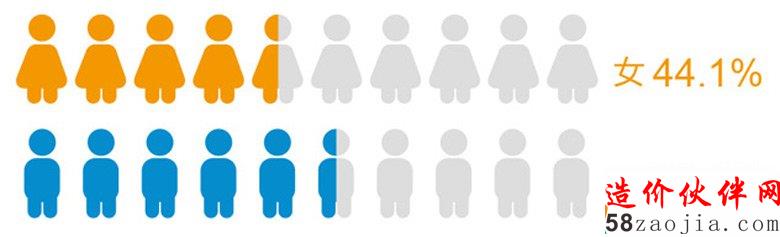

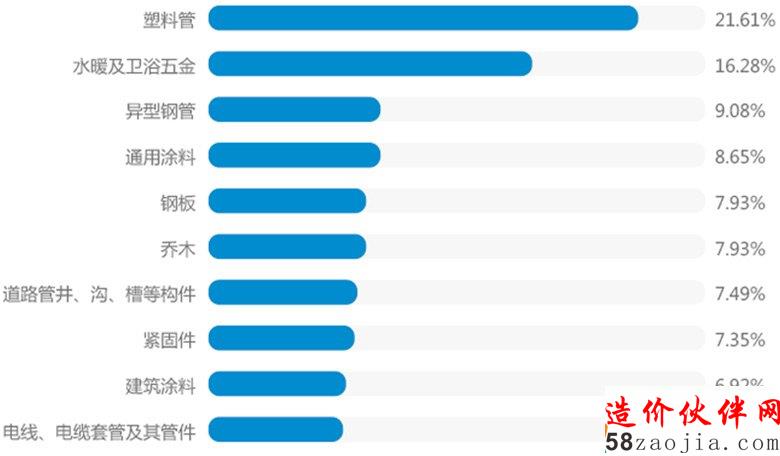

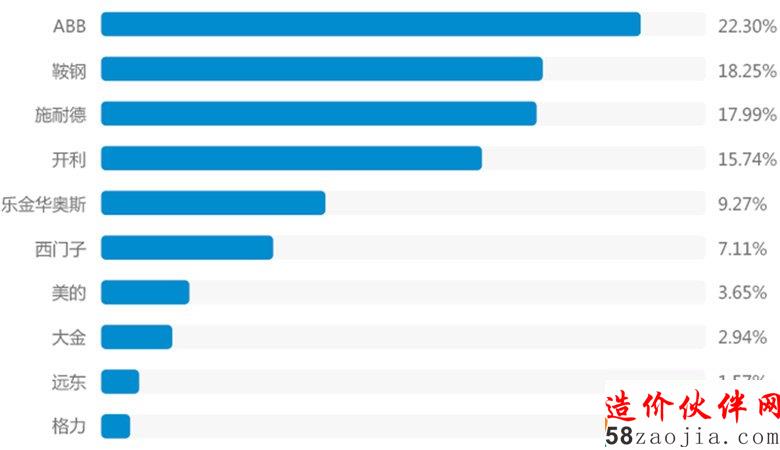

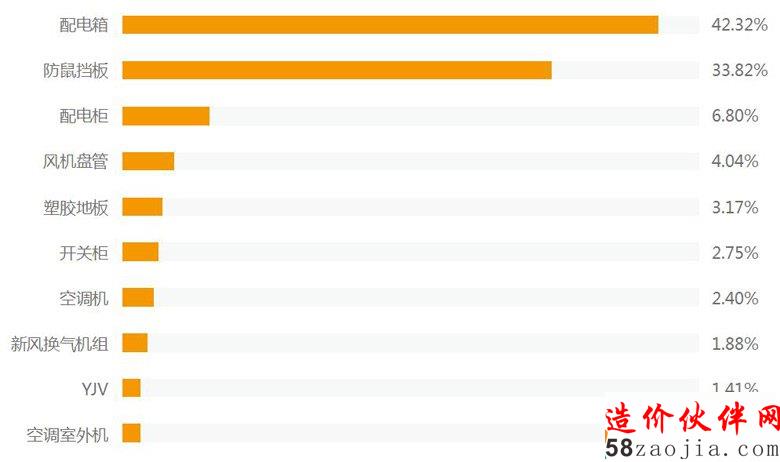

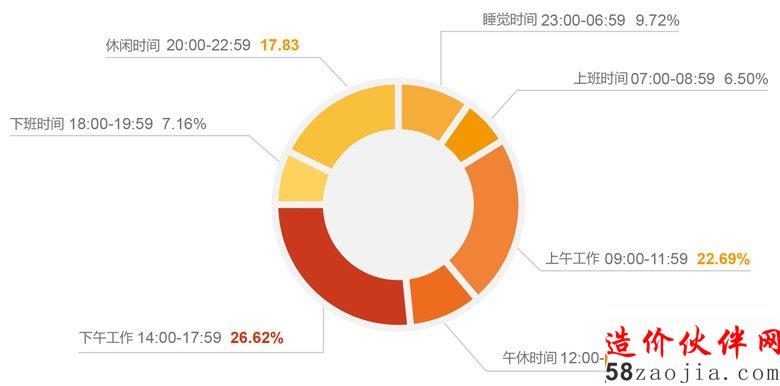

�����Ñ����� �˴��{��l(f��)�F��������O�ИI(y��)�ĘI(y��)�ˆT���g������Ҫ��20-39�q֮�g�����Ů�������⣬����Ҫ�����ږ|���غ��l(f��)�_�^(q��)�������57.57%���ˆT�W�v�ڴ����������Ҵ�����ǽ������P���I(y��)���I(y��)��� ��һ���Ñ��^(q��)�ֲ� ���O�ИI(y��)�ĘI(y��)�ˆT��Ҫ�����ږ|���غ��l(f��)�_�^(q��)������ǰ5���քe��ɽ�|7.93%����㽭7.63%�����K7.35%������Ϻ�6.56%����V�|6.55%����� �Ñ��^(q��)�ֲ�  �������Ñ�W�v���� ���O�ИI(y��)�ĘI(y��)�ˆT�����όW�v�˔�ռ��57.57%���������м����W�vռ15.15%���� �Ñ�W�v����  �������Ñ����g���� 80%�����Ľ��O�ИI(y��)�ĘI(y��)�ˆT���g��20-39�q֮�g����40-49�qռ�Ȟ�13.7%��50-59�qռ�ȃH��4.1%��������ڽ��O�ИI(y��)���v���������Ҫ���������͕r�g��Ͷ�룬�ǹ������S��r�����40�q�����@�����˻�����̎�ڹ��퍏λ�� �Ñ����g  ���ģ��Ñ��Ԅe���� ���O�ИI(y��)�ĘI(y��)�ˆT��Ů������������������������f����Ů��픰�߅����� �Ñ��Ԅe  ���壩�ÑI(y��)���� 74%�������ИI(y��)�ĘI(y��)�ˆT�������P���I(y��)���I(y��)���������Ҫ���ڽ��O�ИI(y��)����һ�����I(y��)���^���ҹ��������^����ИI(y��)��������T�������^�ߡ� �ÑI(y��)  �ģ��Ñ��О� ����(ji��)ͨ�^���Ñ��������О鼰ʹ�����T�M���о������������Ѳ��ϡ��������������Ʒ�ơ�����ԃ���ϡ����Pעָ�ˡ�������Ϣƫ�á��Ƚy(t��ng)Ӌ��������������˽⽨�O�ИI(y��)�Ñ�ƫ�ú���������������õ��A�y�Ј������������ ��һ�����Ѳ��Ϸ�����TOP10�� ���Ϲ��������ˮů���l(w��i)ԡ���Ȳ���Ʒ�N��������Ҏ(gu��)�����������ͬ���|��;������������ƽ���Ľ��O��������������������������һֱ����ǰé�� ���Ѳ���TOP10  ���������TƷ��������TOP10�� ���Ο���Ʒ�����а���������ABB����������Ԅӻ����g�I����I���S��λ�Ӱ��ף���䓼��F�t�o�S�������ʩ�͵�λ�ӵ��������� ���TƷ��TOP10  ��������ԃ���Ϸ�����TOP10�� ��ԃ����TOP10������95%����ԃ�r��ǘ�����������������ͷ������ռ76.14%��� ��ԃ����TOP10  ���ģ�ȫ�����^(q��)��ԃ�r��ռ�ȷ��� ȫ�����^(q��)��ԃ�r���S��ǰ���քe�飺�A�|ռ��30.31%������ռ��18.6%�����A��ռ��16.86%����� ȫ�����^(q��)��ԃ�r��ռ��  ���壩�Pעָ����ͷ��� �Ñ��Pע����rָ��ǰ��քe����ס�����������������e�^�Ƶꡢ�̘I(y��)����������ͨ����������� �Pעָ�����  ��������䛕r�g���� ��9:00-11:59��14:00-17:59�@�ɂ��ϰ��r�g��ʹ�þW�jƽ�_�M�в�r�������Ñ�ռ��49.61%�������^50%�������������°�����e�r�g��Ȼ���Թ�����������9.72%��С����賿߀�ڊ^��(zh��n)����һֱ �f���O�ИI(y��)����Ӱ�ɿ�����治�Ǵ������ġ� ��䛕r�g

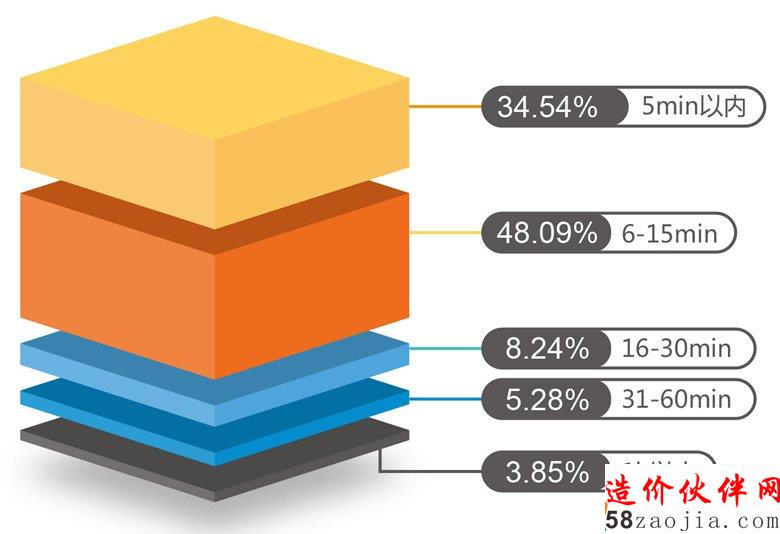

���ߣ���ꑕr�L���� ��䛕r�L0-15��犵��Ñ�ռ�������������꼴�����ИI(y��)�ÑI(y��)�Ռ��ľ��w�w�F����� ��ꑕr�L  ���ˣ��k�����c���� �ڹ�˾�k����Ȼ�ǽ��O�ИI(y��)�ĘI(y��)�ˆT�������������ռ��86.9%������� �k�����c

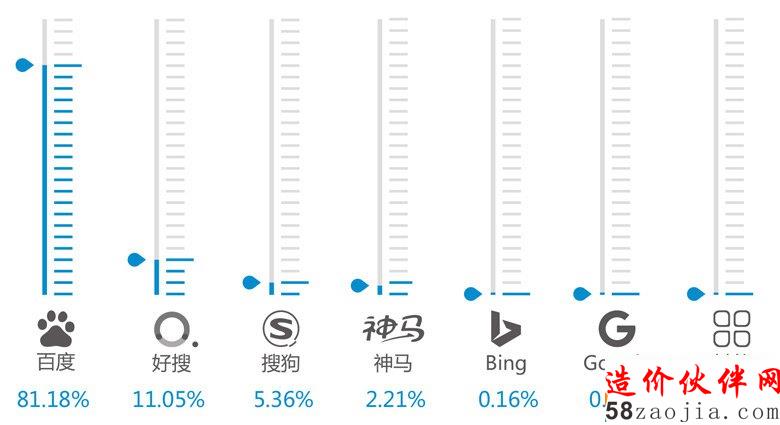

���ţ���������ʹ����r���� ʹ���ٶ����������Ľ��O�ИI(y��)�ĘI(y��)�ˆTռ�^�����������_��81.18%������ǵģ��M��һ߅�����ٶ�����������l(f��)�F߀���x���_�ٶ���� ��������ʹ��

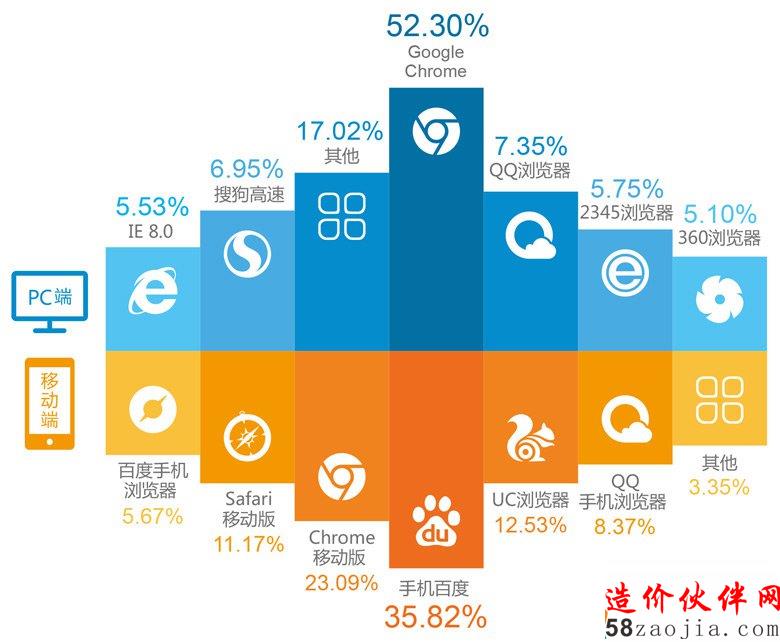

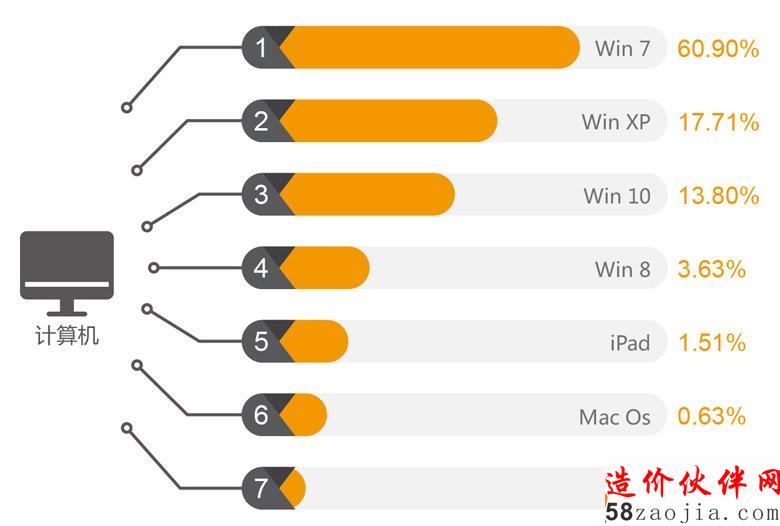

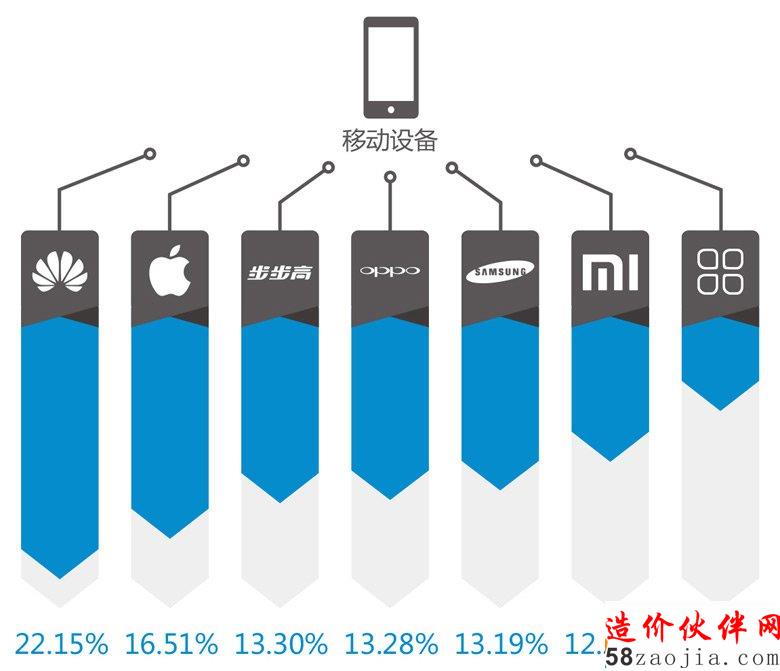

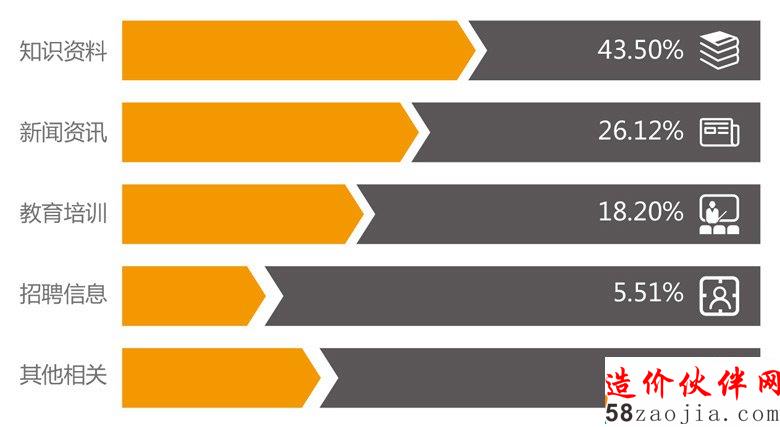

PC�ˣ�Google Chrome��ʹ���������������_��52.3%������ƄӶˣ����ܚgӭ�����֙C�ٶ�����ռ35.82%�����������Chrome������ռ23.09%������� �g�[��ʹ����r  ��ʮһ���K���O��ʹ����r���� ʹ��win7���ИI(y��)�ˆTռ���������_��60.9%���M��ܛֹͣ��WinXP�ĸ���֧���������17.71������ʹ�ã�windowsϵ�y(t��ng)��Ȼ�Ǵ��ʹ�õ�����������^������˵����x�������Ƅ��O����ʹ���˔��������A���֙C������ռ22.15%�������iPhoneռ16.51%������������A���������iPhone�����������ߡ�OPPO������ǡ�С����Ҫ���ܙCƷ���������������C�͵�ʹ���ʃH��9.35%����� �K���O��ʹ��   ��ʮ��������ƫ�÷��� ������������������������Ñ�߀ϲ�gͨ�^�W�j�@ȡ֪�R�Y������������YӍ��������Ӗ��������Ƹ��Ϣ������������@ȡ֪�R����Ը�����ռ��43.5%���������������YӍ������ռ��26.12%�� ����ƫ��  �Y�Z �������Ї������ʷž��E��������������������Ȼ�ڽ��������Ї����遆������w�ĵ�λ�����������������2017��Ӌ�����F6.5%��GDP���LĿ�ˡ���2016���_ʼ������ȫ���̶��Y�aͶ�Y���ٳʷ�(w��n)������څ�ݣ����л���Ͷ�Y���F�q����S���� �ڽ��v��������ؓ���LPPI�����I(y��)���a�߳��S�r��ָ�����K���A�����u���������F�aƷҲӭ�����Ї��Ј�5���ԁ�����߃r��ˮƽ������ȥ��9����ú̿��������F��ľ����������P䓵Ȳ��σr���һ·�ϓP��������M�ܽ�һ�����������䓲ĵ���С���µ����������Ǿ���F�����ˮ��Ȳ�������ʏ������L����������\ݔ��������ԭ��������˹��Ľ�����q�Ġ�r�£���Ӌ䓲ij��F����µ��Ŀ����Բ���������� ������������ИI(y��)��ȥ�a�ܡ����o�ȸĸ�Ĵ����������S����F��ˮ���ИI(y��)ȥ�a���M�̵����������������W+���İl(f��)չҲ�o������I(y��)ӭ���µİl(f��)չ�C���������ڲ��õČ�������ȫ�������Ƚ����ИI(y��)�Ĺ��o���Ҳ���Mһ������������r������������׃�����^��I(y��)���^�m(x��)���ָ������L��

������

(؟�ξ�������С��) |

��

��